Autor textu MediaGuru

Rychlost odbavení či snadné vyhledávání produktů při nakupování je pro

české spotřebitele čím dál důležitější, ukazuje studie agentury

Nielsen.

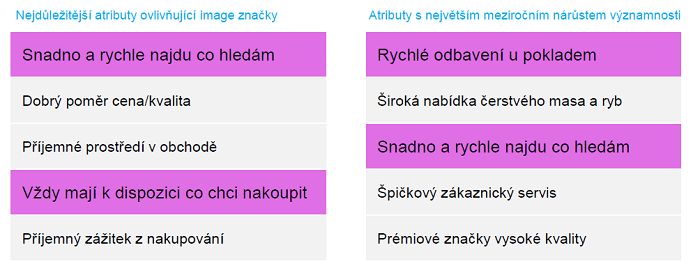

Image značky obchodního řetězce v současnosti nejvíce neovlivňuje cena, ale pohodlí při nákupu. Čeští spotřebitelé si čím dál víc cení svého času, a tak rádi nakupují tam, kde snadno najdou, co hledají, kde je příjemné prostředí, či jsou rychle odbaveni u pokladen. Vyplývá to z aktuální studie Nielsen Shopper Trends.

„Právě atributy spojené s pohodlím, jako je rychlé odbavení u pokladen nebo rychlost a jednoduchost vyhledání produktů, byly mezi nejrychleji rostoucími atributy, které ovlivňují image maloobchodních řetězců,“ vysvětluje za agenturu Nielsen Břetislav Chovítek.

Klíčovou roli při výběru místa nákupu sehrává ale i poměr ceny a kvality a také sortiment. „Jednoznačnými favority ovlivňujícími rozhodování o nákupu jsou čerstvé potraviny: ovoce a zelenina, pečivo, mléčné produkty a maso, které se na celkovém nákupním koši podílejí 44 %,“ podotýká Chovítek. Právě čerstvost zdůrazňuje ve svých kampaních nejen řetězec: jako „jednička v čerstvosti“ se prezentuje Lidl, „expertem na čerstvost“ se prohlásila Billa a Albert zase ujišťuje, že u něj najdete vždy „čerstvé i fresh“.

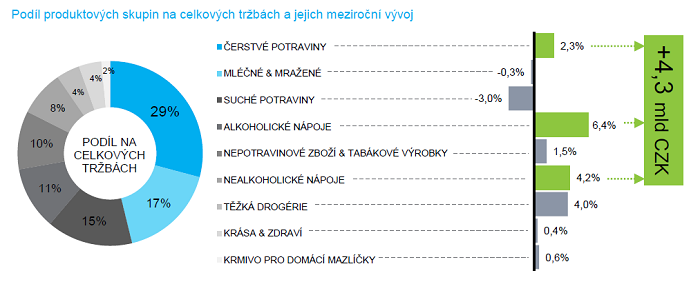

Tržby za čerstvé potraviny (2,3 %), spolu s nápojovými kategoriemi – alkoholickými (6,4 %) i nealkoholickými (4,2 %) –, zároveň rostou nejrychleji. Dlouhodobě se daří také zdravým kategoriím, což souvisí s rostoucí popularitou zdravého životního stylu a vyššími příjmy, ale i s širší nabídkou prodejců. „Ve srovnání s rokem 2012 tržby za zdravé potraviny narostly téměř o polovinu (47 %), zatímco nezdravé rostly o 30 % a neutrální jen o 12 %. Mezi nejrychleji rostoucí zdravé kategorie patří rostlinná mléka a jogurty, müsli a cereální tyčinky,“ dodává Břetislav Chovítek s tím, že Češi mají větší zájem i o lokální a exotické druhy ovoce a zeleniny. Za posledních šest let se sedminásobně zvýšily tržby za maliny a avokádo, mnohonásobně více Češi utrácejí také za borůvky, mango, třešně, kokos nebo zázvor. I přesto rostou tržby i u nezdravých kategorií, o více než polovinu se zvýšil obrat za tvrdý alkohol a slané pochutiny.

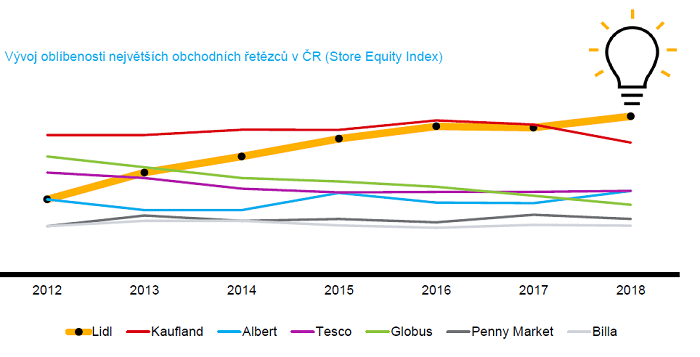

Výsledkem studie je také srovnání obchodních řetězců na českém maloobchodním trhu pomocí tzv. Store Equity Indexu, který kvantifikuje sílu značky jednotlivých řetězců. Úroveň indexu je stanovena na základě čtyř okruhů otázek týkajících se – oblíbenosti obchodů, ochoty doporučit obchod rodině či známým, ale i ochoty zaplatit za zboží v daném obchodě více nebo ochoty cestovat do něj delší vzdálenost. V minulém roce se na vrchol žebříčku dostal poprvé řetězec Lidl, který si vyměnil pozici s Kauflandem. Na dalších místech se v hodnocení umístilo Tesco, Albert a Globus.

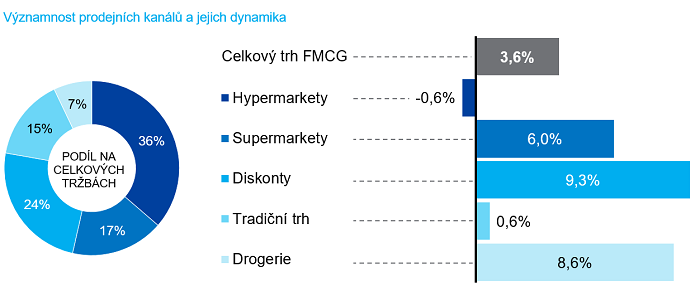

Z hlediska tržeb patří prvenství největším formátům maloobchodního trhu, hypermarketům, jejichž tržní podíl dosahuje 36 %. I tak ale dochází k jejich postupnému oslabování. Způsobuje to jednak růst velikosti nákupního koše v menších prodejnách, ale i již zmíněné nároky na komfort nakupování na menší prodejní ploše s uspokojující šíří sortimentu. Tyto potřeby dokáží uspokojit diskonty a supermarkety. Rostoucí popularitě se těší i drogerie. Na opačné straně se nacházejí obchody s nejmenší prodejní plochou, tzv. tradiční smíšenky, které v dlouhodobém horizontu výrazně ztrácí – ve srovnání s obdobím před 10 lety se jejich počet snížil o 14 %.

-stk

Autor textu MediaGuru

Za digitální služby a další pravidelné platby utratí průměrný Čech

téměř 12 tisíc korun ročně. Zatímco počtu transakcí dominují Apple a Netflix, mezi nejvyužívanější služby se zařadila také česká platforma

Oneplay, která předstihla Disney+ i PlayStation. Ukazují to data

fintechu Tapix.

# Aktuality # Marketing # Retail

Košík.cz zapojil do komunikace kuchaře Romana Stašu. Připraví recepty

i soutěž o privátní vaření.

Firemní výdaje za nástroje umělé inteligence se v Česku rychle zvyšují

a mění se také jejich struktura. Zatímco ještě v roce 2025 směřovala

většina plateb za AI služby k OpenAI a ChatGPT, letos podle dat Direct Fidoo

výrazně posílil Anthropic se svými modely Claude. Přibližně každá

pátá firma už za AI nástroje aktivně platí.