Autor textu MediaGuru

Internet už v Evropě téměř dohnal televizi a tisk v objemu reklamních

výdajů.

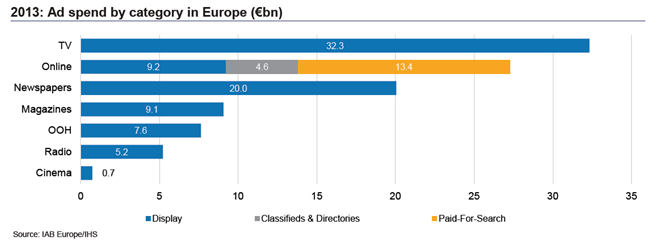

Objem internetové inzerce přesáhl v loňském roce v Evropě 27 mld. euro a přiblížil se tak objemu reklamy v tisku (29,1 mld. €) a v televizích (32,3 mld. €). Vyplývá to ze zprávy asociace IAB, která monitoruje objem internetové reklamy.

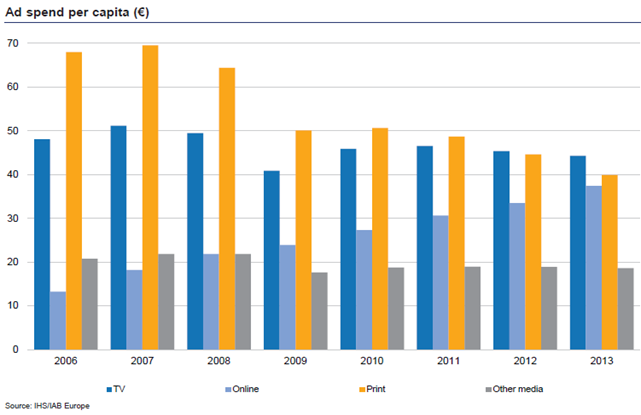

Při přepočtení reklamních výdajů na obyvatele se výkony všech tří hlavních nadlinkových mediatypů (televize, tisk, internet) pohybovaly v roce 2013 kolem částky 40 €, internet lehce pod touto hranicí – nad úrovní 40 euro. U tisku je patrný sestupný trend od roku 2007, kdy se výdaje na hlavu dostaly z téměř 70 € na 40 € v loňském roce, tj. o 42 % méně. Internetová reklama naopak za stejnou dobu přibližně třikrát vzrostla. Televizní reklama si udržuje stabilní vývoj investic.

V zemích západní Evropy je nejsilnější inzertní oblastí reklama ve vyhledávání (49 %) před display reklamou (33 %), zatímco v regionu střední a východní Evropy zaujímá dominantní pozici stále celoplošná reklama (53 %) před reklamou ve vyhledávání (36 %). Autoři zprávy očekávají do budoucna další posilování online reklamy na úkor tiskové inzerce. Mediální domy totiž stále více investují do digitálních strategií se snahou více monetizovat svůj online obsah.

Reklamní výdaje do jednotlivých mediatypů v roce 2013 (v mld. €)

Zdroj: IAB, SPIR

Výkonnostní modely jsou v poslední době silně podporovány automatizací (tzv. programatický nákup) a využitím velkých objemů dat k přesnějšímu cílení. Display reklama vděčí za rostoucí investice hlavně reklamě v mobilních zařízeních a videu.

Mobilní display reklama, kam IAB řadí jak reklamu v prohlížečích, tak i v aplikacích, zaznamenala loni 136% zvýšení rozpočtů a poprvé dosáhla dvouciferného průměrného podílu na celkovém objemu display inzerce (11,8 %). Je však třeba dodat, že přes stoupající rozpočty je mobilní marketing rozvinutý zatím hlavně v západních a severských zemích. V Česku dosahuje podíl mobilních výdajů na display reklamě 2,2 %.

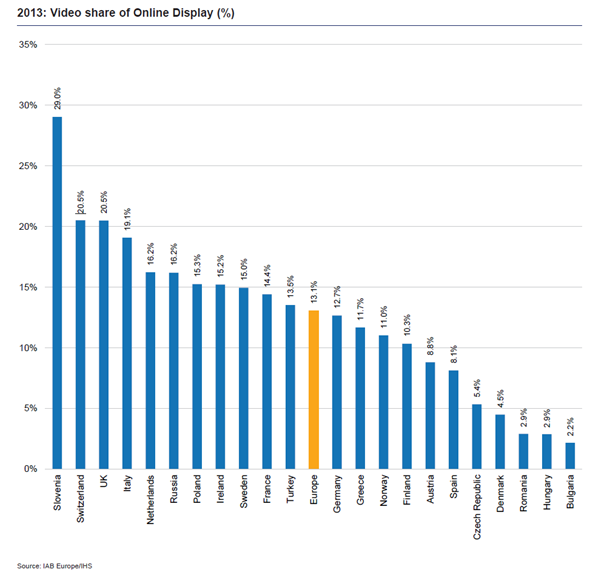

Videoreklama, do které IAB Europe započítává reklamu v přehrávačích (tzv. in-stream reklama, tedy hlavně pre-rolly, mid-rolly a post-rolly) rostla v loňském roce o 45,4 % a představovala 13,1% podíl na celkových výdajích za display reklamu. Variabilita mezi zeměmi je ale opět poměrně výrazná, v Česku jde o 5,4% podíl.

Zdroj: IAB, SPIR

-mav-

Autor textu MediaGuru

Prevence už dnes nemusí znamenat jen jednorázovou osvětu, kterou lidé

rychle přehlédnou. Kooperativa ve spolupráci s agenturou Effectix ukazuje,

že i témata jako bezpečnost dětí v autě, kyberbezpečnost nebo prevence

úrazů mohou získat pozornost, pokud jsou postavena na principech kvalitního

obsahu.

Úřad pro ochranu hospodářské soutěže (ÚOHS) vede správní řízení

kvůli podezření ze zneužití dominantního postavení.

V prvním pololetí roku 2026 skupina Mafra realizovala více než

1 250 reklamních formátů na sociálních sítích pro téměř

400 klientů. Roste zájem o kampaně propojující obsah, mediální značky

a výkon digitálních kanálů.