Autor textu MediaGuru

Návštěvnost regionálních nákupních center loni meziročně vzrostla

o 23,5 %, ukazuje analýza CBRE.

Přestože začátkem loňského roku působila na český maloobchodní trh ještě doznívající protipandemická opatření, očekával se brzký návrat k normálu. Nicméně válečný konflikt na Ukrajině zásadně ovlivnil další ekonomický vývoj, a to především v zemích střední Evropy včetně tuzemska. Na rychlý nárůst cen (inflace v ČR se meziročně zvýšila o 15,1 %) a nákladů na energie reagovala dalším poklesem již oslabená důvěra zákazníků. Jaký to mělo dopad na nákupní centra v České republice, ukazuje analýza Shopping Centre Index společnosti CBRE.

„Struktura nákupních center a rozložení jednotlivých maloobchodních sektorů se i přes četné prognózy o zásadní restrukturalizaci maloobchodu po pandemii covidu-19 nikterak nezměnila. Celkové ploše i nadále dominují s cca 25 % móda a potraviny, následované s 10 % specializovaným maloobchodem a s 8 % kategorií sportu,“ komentuje za CBRE Klára Bejblová s tím, že z hlediska dynamiky vývoje loni došlo k největšímu meziročnímu nárůstu nájemní plochy v sektoru služeb (+9 %) a gastronomii (+5 %), „Další významné změny zaznamenala kategorie módy, zejména z pohledu proměny nájemců. Na straně jedné proběhlo uzavírání některých obchodů způsobené redukcí méně výkonných poboček anebo akvizicí vybraných značek. Na straně druhé řada populárních brandů a diskontních řetězců expandovala,“ dodává.

Návštěvnost regionálních nákupních center vloni meziročně vzrostla o 23,5 %. V porovnání s hodnotami z předcovidového roku 2019 nicméně přesto zaostávala o 11 %. První kvartál byl ještě poznamenán ochrannými opatřeními, v druhém pak na základě odložené spotřeby a částečně i migrační vlny z Ukrajiny došlo k nárůstu. Do konce roku pak ale návštěvnost nepatrně klesala, a to z důvodu omezování výdajů a snižující se důvěry zákazníků.

„Aktuální průzkum CBRE mezi zákazníky potvrdil, že Češi nejčastěji vyrážejí do obchodních center kvůli nákupu v hypermarketech anebo supermarketech, a to i několikrát týdně. Za nimi následují obchody s oblečením a restaurace či provozovny rychlého občerstvení a kavárny. Ty jsou důvodem, proč až 13 % respondentů zavítá do OC alespoň jednou týdně. Obecně vyšší frekvence je patrná u obyvatel Prahy a dalších krajských měst, stejně jako u mladší generace ve věku 18 až 25 let,“ popisuje Michaela Šoková, vedoucí retail marketingu v CBRE.

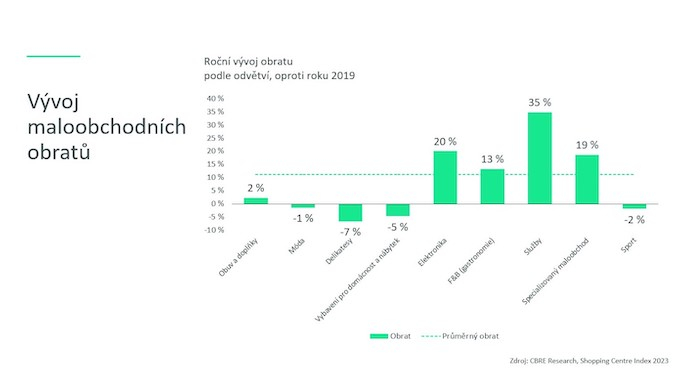

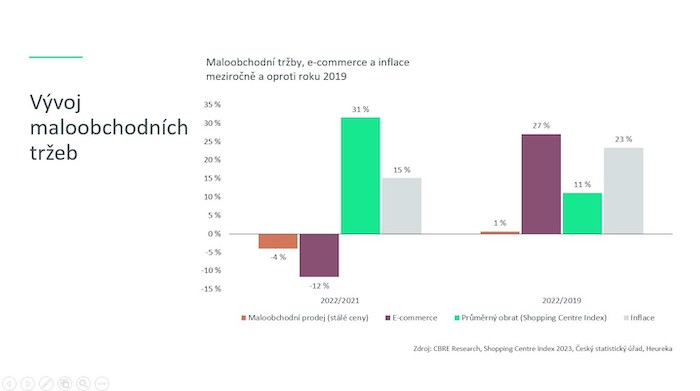

Průměrná útrata během jedné návštěvy OC vloni dosáhla 268 Kč, což představuje meziroční nárůst o 5,9 % a téměř 25% navýšení oproti roku 2019. Obraty vrostly jak meziročně (+31,5 %), tak i v porovnání s předpandemickým rokem 2019 (+11,1 %). „Čtyři z devíti hlavních sektorů zaznamenaly oproti roku 2019 dvouciferný růst. Premiantem byl sektor služeb, který si polepšil o 35 %. Hlavní podíl na tom měly cestovní kanceláře, které zvýšily své obraty o téměř 90 %. Po zásadně omezeném provozu v předchozích dvou letech bylo patrné oživení u kadeřnických a kosmetických salonů, nicméně na výši obratů z dob před pandemií nenavázaly (-3 %). Ještě větší úspěch kategorie služeb pak tlumily především obraty obchodů s chovatelskými potřebami (-9 %), u kterých pozorujeme pokračující redukci prodejů vlivem online nakupování,“ uvádí Klára Bejblová.

Druhý největší růst obratů zaznamenal sektor elektroniky (+20 %). Specializovaný maloobchod, který měl díky lékárnám, optikám a drogériím nejlepší dynamiku výkonnosti v předchozích dvou letech, i nadále rostl, a to o 19 %. Ke dvoucifernému růstu se navíc vrátil i sektor gastronomie, který ve srovnání s rokem 2019 dosáhl 13% zlepšení. Móda naopak zaznamenala 1% pokles obratů oproti 2019, nicméně při srovnání s předchozími dvěma roky jde o výrazný posun k lepšímu. K podkategoriím s nejlepší dynamikou patřily móda pro mladé (+9 %) a pro muže (+12 %). Naopak obchody specializované na oblečení a doplňky pro ženy, jimž stále více konkurují značky se smíšenou módou nabízející dámské kolekce, měly nejslabší vývoj (-24 %).

„Obecně pozitivní trend ve zvyšování obratů potvrzují i výsledky našeho květnového průzkumu mezi maloobchodníky. Ty ukazují, že 70 % retailerů aktuálně dosahuje 100–120% úrovně tržeb z roku 2019,“ říká Jan Janáček, vedoucí retail sektoru a oddělení maloobchodních pronájmů v CBRE, a upozorňuje, že optimismus mírní dlouhodobý nárůst provozních nákladů i obava ze ztráty zákazníka, potažmo jeho snížené kupní síly.

Podle zjištění CBRE zdejší retaileři s výjimkou potravin zdražovali méně razantně než v regionu střední a východní Evropy. Konkrétně 42 % dotázaných značek působících v tuzemsku zvýšilo své ceny v rozmezí od 10 do 15 %, zatímco značky v regionu CEE o 15 až 20 %. Současně necelá čtvrtina zvýšila ceny nad úroveň 20 %, k čemuž nepřistoupil nikdo z českých respondentů.

Pandemie výrazně zvýšila zájem o e-commerce. Třetina českých maloobchodníků zúčastněných v průzkumu CBRE hlásí, že podíl online tržeb u nich činí mezi 21 a 30 % (oproti 11–20 % v regionu CEE). U obou skupin rostou nejrychleji segmenty módy a stravování, což ukazuje na nově nabyté nákupní zvyklosti během covidového období. „Výsledky zákaznického průzkumu odhalují, že online nakupuje až 87 % respondentů, což je téměř o sedm procentních bodů více než vloni. Nejvyšší míru využívání vykazuje věková skupina 35 až 44 let (90 %) a nejmenší kategorie 65 plus (77 %), u níž je ovšem třeba zmínit 15% zlepšení oproti loňsku. Naopak lehce překvapivý je meziroční pokles zájmu o online nakupování u nejmladší věkové skupiny 18 až 25 let. Nicméně tento trend je pozitivním ujištěním pro obchodní centra, že mladí lidé, ač žijí hodně v online světě, také touží po osobním zážitku,“ komentuje Michaela Šoková.

Potenciálním problémům proto budou čelit ti retaileři, kteří do svých obchodních strategií dostatečně dobře neintegrovali omnichannel přístupy kombinující více prodejních a komunikačních kanálů od fyzických prodejen a showroomů až po sofistikované e-shopy.

„Získaná data dále ukazují, že 54 % českých respondentů plánuje další expanzi a rozšiřování maloobchodní prodejní sítě. Naopak 38 % zvažuje uzavírání prodejen anebo redukci prodejních ploch. Současně 69 % maloobchodníků chce dosáhnout přejednání podmínek stávajících nájemních smluv tak, aby lépe odrážely tržní korekce,“ popisuje Jan Janáček.

Z pohledu preferovaných typů lokalit pro expanzi jednoznačně dominují regionální obchodní centra, a to jak pro oslovené české nájemce (42 %), tak ty z regionu CEE (58 %). Hned na druhém místě figurují stále oblíbené high streets, následované retail parky.

-stk-

# retail # obchodní centrum # nákupní chování # analýza # nákupní centrum # CBRE # Shopping Centre Index

Autor textu MediaGuru

Streamovací platforma SkyShowtime zveřejnila v rámci své nabídky dvaadvacetiminutový dokumentární snímek The Odyssey: The Making of an Epic od studia Universal Pictures. Divákům podrobněji přibližuje natáčení nového historického velkofilmu oscarového režiséra Christophera Nolana. Samotný akční epos Odyssea zpracovává známý mytický příběh podle Homérova eposu a představuje se v něm obsazení Matt Damon, Tom Holland, Anne Hathaway, Zendaya či Robert Pattinson. Film, jehož rozpočet se vyšplhal na 250 milionů dolarů, vstoupil do světových kin v červenci a okamžitě zaznamenal mimořádný komerční ohlas. Během otevíracího víkendu snímek celosvětově utržil 264 milionu USD, čímž se postaral o dosavadní rekordní zápis v kariéře režiséra Nolana. Snímek tak překonal úvodní tržby jeho dřívějších velmi úspěšných titulů jako Temný rytíř povstal nebo Oppenheimer. Výrazný podíl na finančním úspěchu z úvodního víkendu mají prémiové sály, zejména ty vybavené technologií IMAX, na jejíž kamery byl snímek kompletně natočen. Jen na severoamerickém trhu film odstartoval s částkou 124,5 milionu USD, přičemž více než polovina těchto tržeb pocházela právě z prémiových formátů. Celosvětově se pak sály IMAX podílely na úvodních tržbách částkou 51,8 milionu USD. Odyssea byla uvedena do více než dvanácti tisícovek kin napříč 73 mezinárodními trhy včetně Česka a v mnoha z nich bezprostředně dominovala. Na uvedení samotné Odyssey ve službě SkyShowtime si budou muset ale její předplatitelé několik měsíců počkat. S ohledem na úspěch snímku nelze očekávat ani rychlé uvedení do digitální distribuce. Třetí díl Avatara například studio Disney uvedlo do kin loni 18. prosince, ve vlastní videotéce ho ale uvolnilo až 24. června.

nejsledovanějším pořadem sobotního večera a také celého dne se stal

seriál Chalupáři. Nejvyšší sledovanost měli ve všech hlavních

diváckých skupinách.

Streamovací služba Oneplay rozšířila svou nabídku o exkluzivní rozhovor

britského moderátora Grahama Nortona s Madonnou, který vznikl pro BBC One

u příležitosti vydání jejího nového alba Confessions II.