Autor textu MediaGuru

Pro populaci zvyklou na jednu televizi, rádio či několik tiskovin se

mediální nabídka prudce rozrostla.

Česká mediální scéna prošla od roku 1989 rychlým vývojem, daným nejprve uvolněním trhu a nástupem komerčních médií, následované neustálým rozšiřováním mediální nabídky, vlastnickými změnami, koncentrací, technologickými inovacemi, které změnily jak výrobu mediálních obsahů, tak jejich konzumaci. Připomeňme si ve stručnosti vývoj nejsilnějších českých médií.

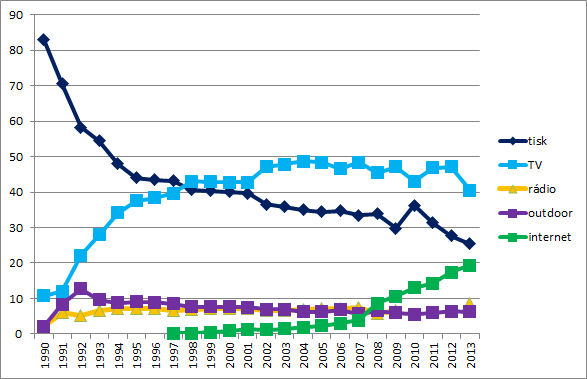

Privatizace médií a otevření trhu znamenala pro média nutnost zajišťovat si finance pro svůj chod – částečně z prodeje svých výrobků (noviny, časopisy či jiné zboží), ale podstatně víc z prodeje reklamního prostoru. Právě reklamní investice, které se mezi jednotlivé mediatypy dělí, naznačují sílu a postavení jednotlivých médií na mediálním trhu. Zatímco na začátku 90. let směřovaly téměř veškeré reklamní investice do tištěné reklamy (v roce 1990 to bylo podle odhadu ARBOmedia neuvěřitelných 83 %), už o pět let později, kdy začíná vysílat první komerční celoplošná TV Nova (únor 1994), klesá podíl tištěných médií pod 50 %. O další čtyři roky později se nejsilnějším mediatypem na reklamním trhu stává televize a až do současnosti tím určí rozdělení zájmu inzerentů. V roce 1997 se o první investice z reklamy hlásí internet, který postupně svůj podíl na reklamním trhu zvyšuje a v loňském roce se podle odhadu profesního sdružení SPIR dotýká 20% hranice. V následujících měsících svede s tištěnými médii souboj o pozici druhého nejsilnějšího mediatypu.

Zdroj: ARBOmedia, OMD Czech, SPIR

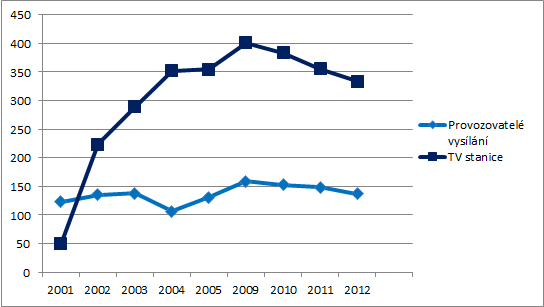

Za 25 let existence nových podmínek, ve kterých média působí, došlo k citelnému rozšiřování počtu médií, aniž by přitom celková mediální konzumace klesala. To s sebou postupem doby, silně umocněné rozmachem nových médií, přineslo fragmentaci pozornosti mediálních uživatelů. Zatímco v roce 1990 bylo registrováno 50 televizních stanic, v roce 2012 už Český statistický úřad evidoval 334 stanic. Počet odvysílaných televizních hodin se od roku 1989 zvýšil téměř 170krát na průměrných 1,3 mil. v roce 2013. Počet televizních provozovatelů rostl do roku 2009, po nástupu ekonomické recese se jejich počet začal podle dat ČSÚ mírně snižovat.

Zdroj: ČSÚ

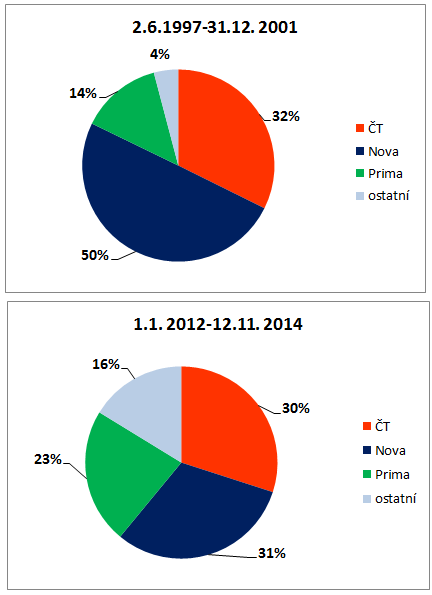

Nárůst počtu televizních stanic sice vedl k tomu, že na začátku 90. let nejsilnější televizní stanice z pohledu diváckých preferencí (TV Nova, ČT1) začaly logicky svůj podíl snižovat, k čemuž významněji přispěla i digitalizace vysílání, započatá v roce 2005, televizní trh ale přesto zůstal v dominanci především tří televizních subjektů: veřejnoprávní České televize, komerční Novy a Primy. Všechny zmíněné uvedly několik svých tematických kanálů, kterými zabránily většímu štěpení podílů na trhu ve prospěch konkurenčních subjektů. Srovnáme-li podíl stanic na sledovanosti v první etapě peoplemetrového výzkumu (1997-2001) s posledním obdobím měření (od ledna 2012 a dále), zjistíme, že tři nejsilnější provozovatelé dnes ovládají téměř 85 % televizního trhu. Je to sice méně než v druhé polovině 90. let, ale jejich dominance je stále zřejmá.

Zdroj: ATO, TNS (1997-2001), Mediaresearch (2012-2014)

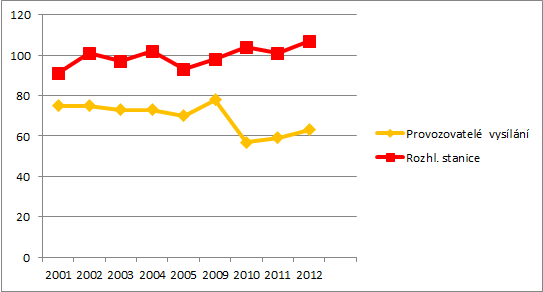

Podobně se rozrůstal i počet rozhlasových stanic. Příchod komerčních rádií a zahraničních vlastníků se odrazil na nárůstu počtu rozhlasových stanic na 107, evidovaných v roce 2012. Celkový počet odvysílaných hodin ročně vzrostl od roku 1989 téměř dvacetkrát na 805 tisíc v roce 2013. Koncentrace vlastnictví, kterou byla citelněji dotčena média s vyšším počtem vlastníků a s možnostmi uvádět větší počet médií (tisk, rádia, později internet), zasáhla rozhlasový trh v roce 2009. Stejně jako na televizním trhu udržuje svůj významný podíl veřejnoprávní Český rozhlas, celoplošná komerční rádia se pak koncentrovala pod francouzskou Lagardere a dnes Babišovu Londu, regionální komerční rádia zamířila pod Media Bohemia a nejnověji pod Radio United Broadcasting. Jak vyplývá z následujícího grafického srovnání, počet provozovatelů rozhlasového vysílání po roce 2009 klesl, zatímco počet stanic stoupal.

Zdroj: ČSÚ

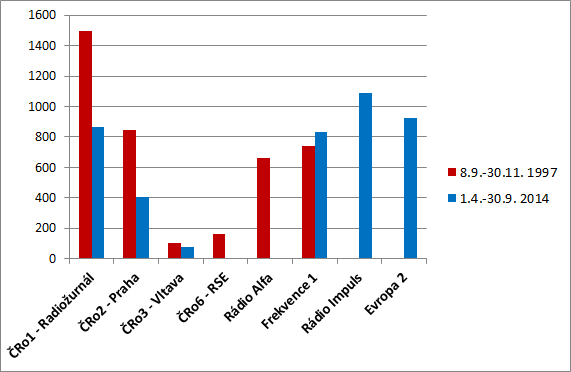

Zájem posluchačů se začal přesouvat ke komerčním stanicím. Na začátku 90. let hrály prim v českém rozhlasovém éteru stanice Českého rozhlasu. Ještě v roce 1997 poslouchalo první okruh Českého rozhlasu Radiožurnál v průměru téměř 1,5 mil. posluchačů, druhý okruh Praha se mohl pochlubit více než 840 tis. posluchači. V té době ještě nevysílalo Rádio Impuls (frekvenci získalo po zaniklém Rádiu Alfa) a na trhu postupně rostla síť regionálních stanic s celoplošným pokrytím Evropa 2. Impuls a Evropa 2 jsou dnes nejposlouchanějšími celoplošnými stanicemi, Radiožurnál se po dlouhých letech vyhoupl na pozici třetí nejposlouchanější celoplošné stanice.

Zdroj: Český rozhlas, Median (deníkový výzkum, 1997), Radio projekt, Median, STEM/MARK (2014)

Do roku 2009 rostl také počet vydávaných novin a časopisů. Zatímco v roce 1989 evidoval ČSÚ 772 vydávaných novin a časopisů, v roce 2009 se jejich počet dotkl hranice 5,5 tisíce. Po tomto roce ale začal celkový počet přeci jen mírně klesat vlivem citelnější konsolidace a projevující se ekonomické nepřízně. Trh tištěných médií je v současnosti pravděpodobně pod největším tlakem ze všech rozhodujících mediatypů. Nástup internetu ohrozil zavedené obchodní modely vydavatelů a odlákal jejich čtenáře. Zatímco v roce 1993 se v průměru každý den prodalo 2,4 mil. výtisků novin (údaj se vztahuje pouze k deníkům auditovaným ABC ČR, skutečný počet mohl být i vyšší), v letošním roce je průměrný prodej novin téměř třikrát nižší.

Zdroj: ABC ČR

Velmi bohatě se rozvíjela magazínová nabídka. V přepočtu tištěných titulů na počet obyvatel se Česká republika zařadila k zemím s nejvyšším počtem tištěných titulů. Průměrný prodaný náklad všech časopisů, sledovaných ABC ČR, dosáhl v roce 2000 téměř 5 milionů kusů (týká se týdeníků, čtrnáctideníků i měsíčníků). V současnosti je v ABC ČR monitorováno dvojnásobek časopisů oproti roku 2000, ovšem jejich průměrný prodej je vyšší pouze o necelých 20 %.

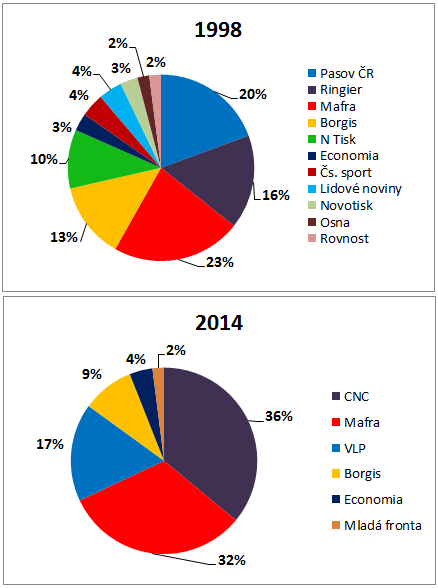

Tržní koncentrace je evidentní. Zatím výrazněji probíhá v rámci obou částí tištěného trhu (noviny, časopisy) odděleně, v následujících letech je ale možné očekávat konsolidaci napříč vydavateli deníků a časopisů. V roce 1998 operovalo na deníkovém trhu 11 vydavatelů (a to od roku 1990 řada z nich zanikla), v současnosti jich zůstala jen polovina. I v tomto případě je ale pravděpodobné, že nejde o konečný stav.

Zdroj: Media projekt, STEM/MARK, GfK Praha (1998), Median, STEM/MARK (2014)

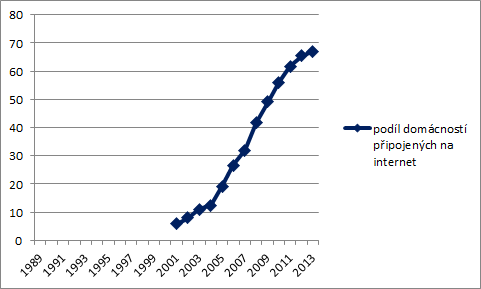

Nejrychleji rostoucím médiem posledních let z pohledu investic a počtu mediálních uživatelů je internet. Přestože připojení k internetu měl ještě v roce 2000 téměř zlomek českých domácností, za pouhých třináct let se internet vkradl do téměř 70 % českých domácností. To znamenalo i zásadní proměnu tuzemské populace z hlediska mediálního chování. V posledních letech spolu s rozmachem internetu určuje vývoj na mediálním trhu dramaticky rostoucí penetrace chytrých mobilních zařízení a zájem tradičních mediálních provozovatelů (tisk, TV, rádio) vstoupit do online prostředí se snahou propojit oba mediální světy.

Zdroj: ČSÚ

-mav-

Autor textu MediaGuru

![]()

Televizní služba Magenta TV od T-Mobilu rozšíří v závěru července a během srpna svou programovou nabídku. Přidá speciální filmový kanál

věnovaný Spider-Manovi, premiéru animovaného snímku Mazlíčci

v průšvihu a také nový sportovní kanál Prima sport.

Mediální skupina Prima očekává letos výrazný růst příjmů od

televizních operátorů. Výnosy z distribuce svých stanic by měly

dosáhnout zhruba půl miliardy korun, zatímco v minulosti se pohybovaly kolem

100 milionů.

Rádio Impuls vyřeší dlouhodobý problém s nedostatečným pokrytím Libereckého kraje. Rada pro rozhlasové a televizní vysílání souhlasila s přidělením kmitočtového oprávnění ze kótu Prosečský hřeben. Rádio Impuls doposud pro severočeské město využívalo lokální frekvenci 92,1 FM. Toto vysílací zařízení je umístěno na stanovišti v Matoušově ulici. Vysílač zde dlouhodobě pracoval s výkonem 200 Wattů. Z tohoto důvodu měla dosavadní frekvence pouze lokální dokrývací charakter. Nyní se stanice může v rámci této oblasti přesunout na kmitočet 102,3 FM a využít maximální vyzářený výkon 1 kW. Nové vysílací stanoviště na Prosečském hřebeni nabízí odlišné geografické podmínky. Tato lokalita se totiž nachází přibližně o 200 metrů výše než dosavadní dokrývač. Tuto frekvenci v minulosti pro svou distribuci využíval Český rozhlas Liberec. Rozhlasová stanice ji však opustila v rámci reorganizace analogové FM sítě. Následně se Český rozhlas Liberec s vysíláním přesunul na dominantní kótu Ještěd. Pozici na vysílači Ještěd převzal Český rozhlas Liberec po Rádiu Proglas. Tato stanice uvolnila svou frekvenci na základě vlastního strategického směřování. Rádio Proglas se rozhodlo jako jedno z mála reálně podpořit přechod na technologii DAB+. Tuto podporu v praxi uskutečnilo tím, že přistoupilo k vypnutí většiny FM vysílačů. Rada pro rozhlasové a televizní vysílání tak uvolněný kmitočet pro Liberec přidělila Rádiu Impuls.